Dans l’univers des courtiers en assurances et en placements, certains acteurs adoptent des pratiques qui posent question. ALYOR, un courtier spécialisé dans les contrats de prévoyance et les plans d’épargne retraite (PER), semble s’être forgé une réputation fondée sur des méthodes commerciales agressives, des contrats mal adaptés, et une manipulation systématique de l’information. Malgré les plaintes croissantes, Generali, l’assureur de renom dont ALYOR commercialise les produits, reste silencieux face à ces pratiques douteuses.

Dans cet article, nous explorons les méthodes d’ALYOR, le profil de ses conseillers, et les conséquences de ses pratiques sur les clients, notamment les travailleurs indépendants. Témoignages, analyses et signaux d’alerte : plongez dans l’univers trouble d’un courtier hors des règles.

Des Démarchages Téléphoniques Incessants et Agressifs

Les premières interactions avec ALYOR commencent souvent par des démarchages téléphoniques insistants. De nombreux professionnels, en particulier des infirmières libérales, dénoncent des appels répétitifs, parfois plusieurs fois par jour, bloquant leurs lignes et perturbant leur activité.

« J’ai été appelée trois fois en une journée alors que j’étais en pleine tournée. J’ai fini par décrocher pour leur demander d’arrêter, mais le conseiller a continué à me harceler jusqu’à ce que j’accepte un rendez-vous téléphonique. » – témoignage d’un professionnel de santé.

Ces pratiques créent une pression immédiate sur les prospects, qui se sentent souvent contraints d’écouter par fatigue ou pour mettre fin à l’insistance. Une fois en ligne, les conseillers adoptent une posture d’urgence : « c’est une opportunité limitée dans le temps », « il faut souscrire rapidement pour bénéficier d’un avantage fiscal », autant d’arguments destinés à pousser à la signature sans laisser le temps de réfléchir.

Manipulation et Mensonge : La Signature sous Pression

Une fois le contact établi, les méthodes deviennent encore plus discutables. Les conseillers d’ALYOR adoptent un discours manipulateur, jouant sur le sentiment d’urgence et la peur de manquer une opportunité. Ils n’hésitent pas à exagérer les bénéfices fiscaux ou à minimiser les contraintes des contrats.

Le Cas des Contrats de Prévoyance

ALYOR propose souvent des contrats de prévoyance qui sont présentés comme des solutions complètes pour sécuriser l’avenir des travailleurs indépendants. Pourtant, de nombreux clients découvrent, une fois engagés, que ces contrats ne couvrent pas les besoins qu’ils avaient initialement exprimés.

Des Plans d’Épargne Retraite Inadaptés

Concernant les PER, ALYOR met en avant des perspectives de rendement attractives et des avantages fiscaux. Cependant, ces contrats s’avèrent souvent coûteux et inadaptés à la situation des souscripteurs. L’aspect contraignant de l’épargne bloquée jusqu’à la retraite est souvent minimisé, voire passé sous silence.

Un exemple édifiant est celui de Julie, infirmière libérale, qui témoigne des conséquences de cette désinformation :

« J’ai souscrit un contrat de prévoyance et un PER chez ALYOR il y a un an. Le conseiller m’a assuré que c’était parfaitement adapté à ma situation d’infirmière libérale. Mais en faisant le point avec mon comptable récemment, j’ai découvert que je payais beaucoup trop cher. Mon contrat était surdimensionné pour mes revenus, et je me retrouvais bloquée avec une épargne qui ne correspond pas du tout à mes besoins actuels. »

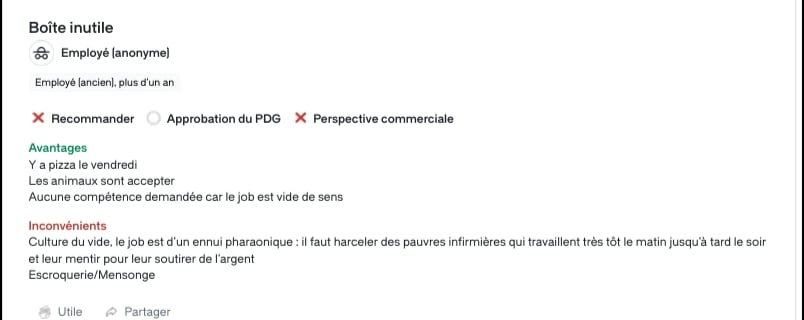

Les Anciens Employés Dénoncent des Pratiques Trompeuses

Plusieurs anciens employés ayant travaillé chez ALYOR partagent des témoignages troublants qui confirment les critiques sur les pratiques commerciales de l’entreprise. Sur des plateformes comme Glassdoor, ils évoquent des instructions explicites pour manipuler les clients et vendre des contrats, quitte à mentir sur leurs bénéfices.

Ces déclarations renforcent l’image d’un système où l’éthique est sacrifiée au profit du chiffre d’affaires, laissant les clients dans des situations financières précaires ou avec des produits qui ne répondent pas à leurs besoins réels.

GENERALI : Un Grand Nom Associé à des Pratiques Troubles

Une question se pose : comment une compagnie d’assurance de renom comme Generali peut-elle cautionner les pratiques d’un courtier tel qu’ALYOR ? En effet, ALYOR commercialise exclusivement des produits Generali, ce qui engage indirectement la réputation de cet assureur.

Generali reste étrangement silencieux face aux plaintes récurrentes des clients d’ALYOR. Cela soulève des interrogations : l’assureur est-il conscient des méthodes de son courtier ? S’en désintéresse-t-il ? Ou ferme-t-il les yeux pour préserver un partenariat commercial rentable ?

Les victimes de ces contrats mal adaptés se retrouvent ainsi coincées dans un système opaque, où ni ALYOR ni Generali ne semblent disposés à les aider à sortir de leur situation.

Des Conseillers Payés à la Commission : Conflit d’Intérêt ?

Une autre critique majeure adressée à ALYOR concerne le profil de ses conseillers. Ces derniers ne sont pas toujours des experts formés en assurances ou en gestion de patrimoine. Recrutés pour leur capacité à vendre, ils sont rémunérés principalement à la commission, un système qui soulève des questions éthiques.

Dans ce contexte, l’intérêt du client passe souvent au second plan, derrière l’objectif de maximiser les revenus des conseillers. Cela se traduit par :

La vente de contrats coûteux et inadaptés.

Une focalisation sur les primes élevées, plutôt que sur les besoins réels des souscripteurs.

Une incapacité à fournir des conseils éclairés et objectifs.

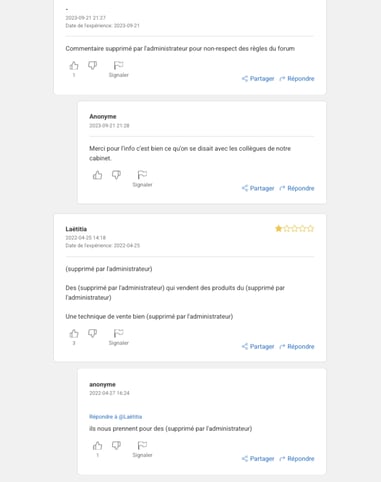

Une censure des mauvais avis

ALYOR tente également de gérer son image en ligne de manière suspecte. Sur des plateformes comme GoWork, où les entreprises sont notées par leurs clients et employés, un schéma troublant apparaît :

À chaque publication d’un avis négatif détaillé, celui-ci est supprimé par la modération à la demande on peut l'imaginer de Alyor. De plus de nombreux avis positifs, tous identiques ou très génériques, apparaissent soudainement.

Ces avis, souvent notés 5 étoiles, sont publiés dans un laps de temps très court, ce qui laisse penser qu’ils pourraient être générés par l’entreprise elle-même.

Les Signaux d’Alerte à Ne Pas Ignorer

Avant de s’engager avec ALYOR ou tout autre courtier, il est essentiel de rester vigilant et de repérer les signaux d’alerte suivants :

1. Démarchage insistant : Un professionnel qui harcèle par téléphone pour fixer un rendez-vous montre déjà un manque de professionnalisme.

2. Urgence artificielle : Les arguments du type « offre limitée dans le temps » sont souvent des tactiques de pression.

3. Contrats complexes et mal expliqués : Si le conseiller n’est pas capable de répondre clairement à vos questions, méfiez-vous.

4. Avis en ligne suspects : Si les avis positifs sont très génériques ou publiés en masse, il peut s’agir d’une tentative de manipulation.

Que Faire Si Vous Avez Souscrit ?

Si, comme Julie, vous avez souscrit un contrat chez ALYOR et que vous vous rendez compte qu’il est inadapté, voici les démarches à suivre :

1. Consultez un expert : Faites analyser votre contrat par un comptable ou un conseiller en gestion de patrimoine indépendant.

2. Demandez des explications : Contactez ALYOR pour obtenir des détails sur les clauses de votre contrat et vos options de résiliation.

3. Adressez-vous à Generali : En tant qu’assureur, Generali peut avoir une responsabilité partielle dans la gestion de votre dossier.

4. Renseignez-vous sur vos droits : Vérifiez les conditions générales du contrat pour savoir si vous pouvez le modifier ou le résilier.

Conclusion : Un Courtier à Éviter

ALYOR incarne tout ce que l’on redoute chez un courtier : des méthodes agressives, une manipulation des clients, et une priorité donnée au profit plutôt qu’à l’intérêt des souscripteurs. Malgré ses liens avec Generali, cet acteur suscite de plus en plus de méfiance.

Pour les professionnels indépendants, notamment dans le secteur médical, la prudence est de mise. Prenez toujours le temps de comparer les offres, de consulter des experts, et de vérifier la réputation réelle d’un courtier avant de vous engager. Le coût d’un mauvais choix peut être lourd, tant financièrement que professionnellement.